马来西亚的税收优惠

作者:蔡明家 | 2020 年 4 月 23 日

马来西亚政府提供了各种类型的税收优惠政策,以吸引外国或本地投资者在马来西亚投资。

税收优惠是以免税利润、资本支出津贴或费用双重扣除的形式提供。

在本文中,我们将解释可用于马来西亚各行业的三种主要税收激励措施,分别是《1986 年 促进投资法》下的先锋地位(PS)和投资税收津贴(ITA),还有《1967 年所得税法》下的 再投资津贴(RA)。这三种激励措施是互斥的,也就是说,每家公司一次只能申请一种激 励措施。

先锋地位 (PS)

先锋地位激励以直接免税的形式提供,为期 5 年(某些公司给予 10 年),最高免税额为公 司法定收入的 70%(某些公司享有 100%),公司法定收入定为扣除允许费用和资本津贴 后的收入。免税期将从国际贸易和工业部(MITI)确定的“生产日期”开始。

如果先锋地位公司在先驱期亏损,则未使用的亏损和资本津贴可结转到先驱期后,以抵销公 司的未来业务收入。在先驱期限到期时,未使用的亏损津贴余额将最多可结转至紧接的七个 连续评估年。

先锋地位只适用于从事“被推广活动”或生产“被推广产品”的公司。马来西亚投资发展局 (MIDA)已注明了一系列的活动和产品清单,作为“被推广活动”和“被推广产品”。被 推广产品和活动的清单还在不断审查中,并会不时更新,以使清单与政府的投资政策保持一 致。请在 MIDA 的网站(http://www.mida.gov.my)以获取被推广产品和活动的完整列表。

大致而言,《 1986 年促进投资法》分为以下 8 类:

上述 10 年减税期初为 5 年,而在满足相关条件后将再延长 5 年。

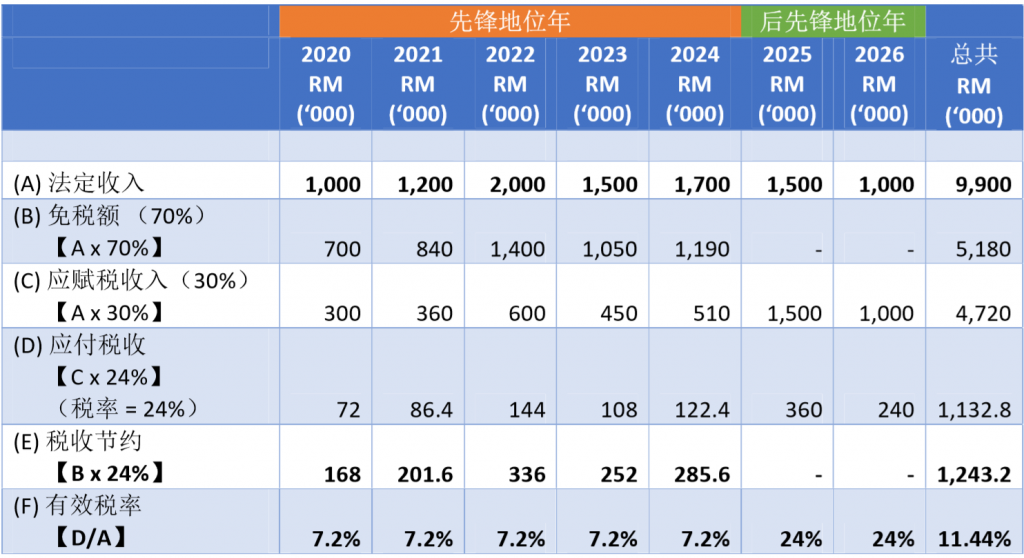

例子 1

甲公司在 2020 年 1 月 1 日被授予 5 年 70%的利润豁免。甲公司的财政年度结束于 12 月 31 日。2020 年至 2024 年的法定利润分别为 RM1,000,000、RM1,200,000、RM2,000,000、 RM1,500,000 和 RM1,700,000。甲公司的免税额和应付税收如下:

投资税收津贴(ITA)

投资税收津贴激励是先锋地位津贴的替代激励。对于资本密集型项目且预计短期内不会产生 大量利润的项目,投资税收津贴激励措施优于先锋地位津贴激励措施。与先锋地位津贴相 似,投资税收津贴可供参与“被推广活动”或“被推广产品”的公司申请。

投资税收津贴激励下的税收优惠是对公司在投资税收津贴期间(即减免税期间)购置的合格 工厂和设备补贴(除资本补贴之外)。正常的免税额是合格资本支出的 60%,最多可抵扣 公司法定收入的 70%。对于某些被推广的产品或活动,可以要求 100%的投资税收津贴并 将其用于减少公司的法定收入的 100%。一年中任何未使用的投资税收津贴可以结转到以后 的年份。

投资税收津贴期间内任何未使用的投资税收津贴都可以结转,以抵销投资税收津贴期间后的 未来业务收入。在投资税收津贴期限结束后,未使用的投资税收津贴最多可结转至紧接的七 个连续评估年。大体上,《1986 年促进投资法》中有 12 类投资税收津贴:

上述 10 年减税期初为 5 年,而在满足相关条件后将再延长 5 年。

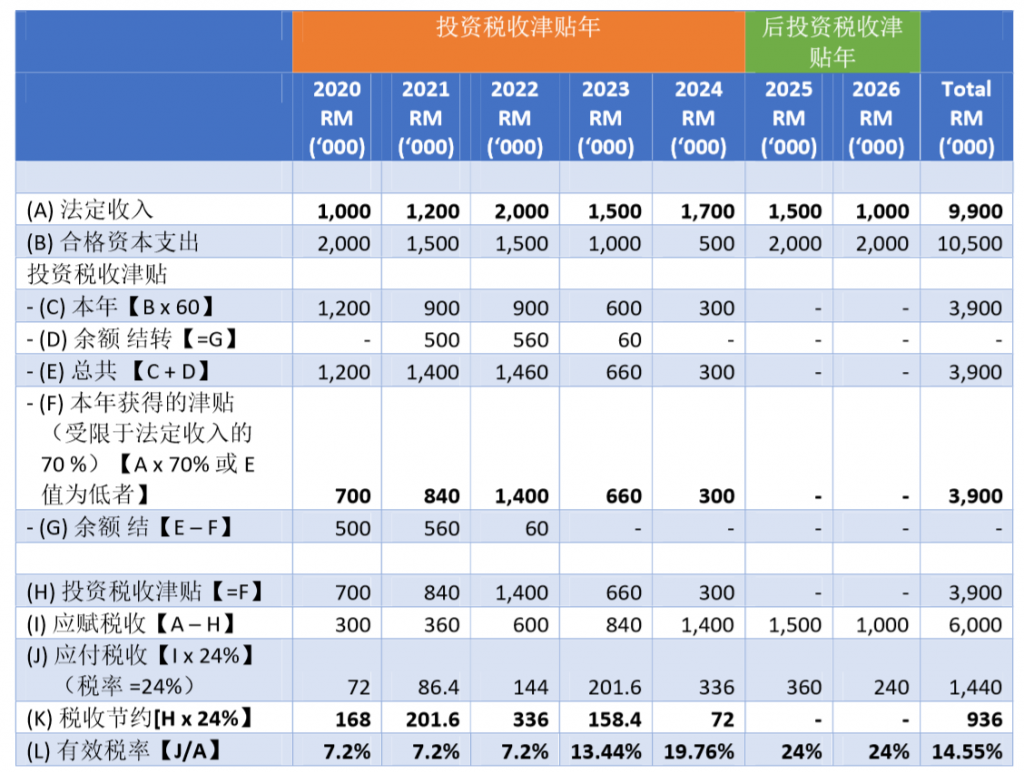

例子 2

乙公司在 2020 年 1 月 1 日被授予 5 年 60%的投资税收津贴和 70%的利润豁免的投资税收 津贴激励。乙公司的财政年度结束于 12 月 31 日。产生的法定收入和资本支出如下:

投资税收津贴和应付税务如下:

注意:2025 年和 2026 年产生的合格资本不符合投资税收津贴的资格,因为它们是在投资税 收津贴期之后产生的。

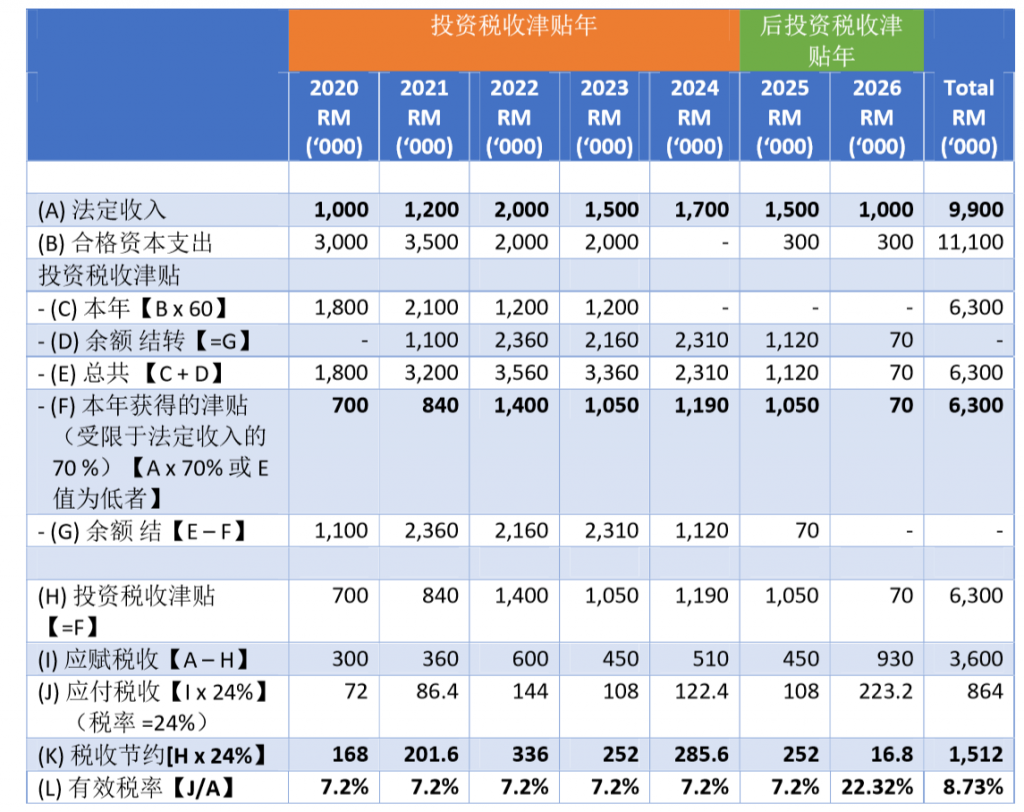

例子 3

丙公司在 2020 年 1 月 1 日被授予 5 年 60%的投资税收津贴和 70%的利润豁免的投资税收 津贴激励。丙公司的财政年度结束于 12 月 31 日。产生的法定收入和资本支出如下:

投资税收津贴和应付税务如下:

注意:2025 年和 2026 年产生的合格资本不符合投资税收津贴的条件,因为是在投资税收津 贴期之后产生的合格资本。但在 2024 年终未索取的投资税收津贴能够在投资税收津 贴期限后继续索取直到索取完为止(最多可结转至紧接的七个连续评估年)

基于以上的例子 1、2 和 3,您会注意到,如果按照例子 2 的方式降低资本支出,与先锋地 位津贴相比,投资税收津贴的节税率将更低。另一方面,如果按照例子 3 的方式增加资本 支出,则选择投资税收津贴将更为有利,因为与先锋地位津贴相比,节税更高。

再投资津贴(RA)

再投资津贴是《1967 年所得税法》附表 7A 授予的一项激励措施,适用于将其资本再投资于 开发合格项目的制造公司,无论用以扩展现有生产能力、对生产设施进行现代化或自动化、 或多元化其生产产品。再投资津贴也适用于从事农业项目的公司(例如种植稻米、玉米、水 果、蔬菜、块茎和块根、畜牧业、产卵、繁殖或养殖水产品等)。再投资津贴仅适用于已运 营至少 36 个月的公司。

与投资税收津贴相似,再投资津贴的税收优惠形式为公司在再投资补贴期间购置的合格工厂 和设备的补贴(除资本补贴外)。再投资津贴率为合格资本支出的 60%。再投资津贴可用 于扣除从公司符合资格的项目业务来源中最多 70%的法定收入。任何未使用的再投资津贴 可以结转以抵销再投资津贴后期的未来业务收入。在再投资津贴期末未使用的再投资津贴只 能结转至最长连续七个评估年。如果公司能够证明流程效率比率水平超过了该年度的行业平 均水平,则可以在该估税年度要求将其再投资津贴提高至其法定收入的 100%。

再投资津贴的激励期为公司获取补贴第一年起的 15 年。与先锋地位或投资税收津贴不同, 此激励措施不需要任何政府部门的事先批准。如果公司着享受先锋地位或投资税收津贴激 励,则不能在同一基准期内获取再投资津贴激励。

再投资津贴的计算将类似于投资税收津贴。详细计算请参考例子 2 和 3。

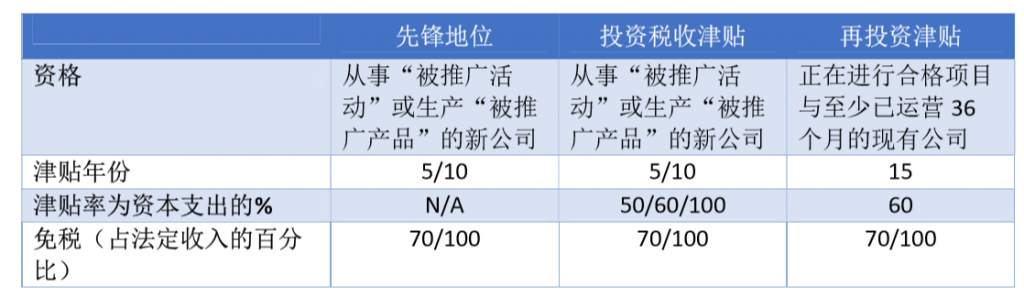

先锋地位激励、投资税收津贴激励和再投资津贴激励之间的差异摘要如下:

总结

所得税是在马来西亚进行投资计划时必须考虑的重要因素,因为这会影响投资回报率。如果 计划不当,则会对回报率产生重大负面影响。在各种可用的税收激励措施中,投资者应在做 出决定时:1)辨识可用的税收激励措施类型; 2)进行投资利润额的预测; (3)对投资的 资本支出金额进行至少 5 年的预测。

蔡明家

创始人

IPM 环球集团

** 本中文译本仅供参考之用。 如中文译本之文义与英文原文有歧义,概以英文原文为准。